中小業者・フリーランスつぶしの

インボイスは中止を!

多くの中小業者や国民の声を押し切って、2023年10月からインボイス制度が強行されました。インボイスに登録した事業者は消費税の申告・納税が必要になり、実務も大変です。民商では業者どうし集まって一緒に対策をすすめながら、インボイス中止を求めて運動しています。

インボイスってどんなもの?

インボイス制度とは、適格請求書(インボイス)と呼ばれる税務署の登録番号がついた一定の要件を満たす請求書や領収書のやりとりを通じ、インボイスを受け取った者のみ、消費税の仕入税額控除をできるようにする制度です。

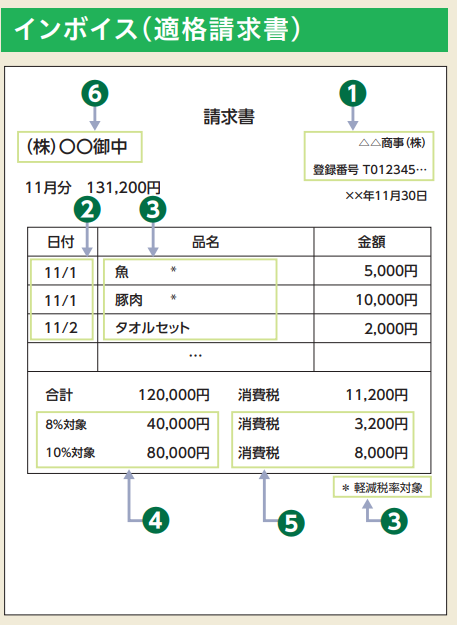

①インボイス発行事業者の氏名又は登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

インボイスの問題点は?

インボイスは自営業者やフリーランスに新たな消費税の負担の押し付け、これまでの仕事や信頼関係もこわす制度です。

インボイス登録した場合・・・<課税業者編>

①消費税の申告・納税義務が発生

インボイスに登録すると売上1000万円以下でも消費税の課税事業者になります。登録したら売上が少なくてもずっと消費税を申告、納税しつづけなければなりません。消費税の重い負担がのしかかり、商売をつぶされかねません。

例)建設業の一人親方(免税業者)

年間売上800万円。元請けからインボイスの発行を求められ、課税業者に転換。 新たに負担させられる消費税額を簡易課税で計算すると・・・

(800万円×10%=80万円)-(80万円×みなし仕入30%=24万円)=56万円 の増税に!

②事務負担が増加

インボイス発行事業者には、取引先から求められた場合、インボイスを発行する法的義務が課せられます。そのため、取引ごとに登録番号を記載した請求書・領収書を確実に発行しなければなりません。逆に、取引先からインボイスを受け取った場合、その取引先が本当にインボイス発行事業者として登録しているかどうかを確認するために、登録番号を照合しなければなりません。場合によっては、新たな会計ソフトの導入などの出費も…。

当面は特例措置の活用を!

インボイス反対世論に押され、国税庁は「2割特例」「少額特例」などの制度を創設しました。しかし、あくまで期間限定で消費税増税と事務負担という根本的な問題は解決していません。

「2割特例」

免税業者がインボイス登録をして課税業者になった場合に使えます。特例を使う場合は消費税の申告書に2割特例適用の旨を記入すればOK。事前の届け出は不要です。 特定期間(前年の上半期)の売上が1000万円超など、特例を使えない場合があります。 消費税の負担は軽減されますが、2023年(令和5年)分~2026年(令和8年)分の申告の期間限定です。

「少額特例」

税込1万円未満の取引なら、インボイスは不要。帳簿のみで仕入税額控除が可能です。 免税事業者からの取引でも有効です。 2023年(令和5年)10月1日~2029年(令和11年)9月30日の期間限定です。【注意】①取引ごとの税込金額で判定します。ひと商品ごとの金額では判定しません。②基準期間の課税売上が1億円以下(又は特定期間の課税売上が5000万円以下)が条件です。

インボイス登録しなかった場合・・・<免税業者編>

①取引から排除される

免税業者と取引をしている課税業者は、その取引にかかる消費税を控除できなくなるので、免税業者との取引が多いほど消費税の納税額が増えてしまいます。課税業者にとって一番簡単な方法は免税業者との取引をやめることです。そのため、免税業者は取引から排除されかねません。

例)飲食店(免税業者)

個人客がメインだが、年に数回、接待や行事など、企業から大口の利用がある。免税のままならインボイスを発行できないため、企業の利用がなくなり売上がダウン。

※上記の「少額特例」があるので税込1万円未満の取引ならインボイス番号のない領収書でも全額経費として認められます。ただし2029年(令和11年)9月30日まで。

②単価を切り下げられる

得意先の課税業者から仕事を切られなかったとしても、代わりに「消費税は上乗せできない」などと単価を切り下げられる可能性があります。 ※インボイス発行事業者に登録しないことを理由にして、単価の切り下げなど一方的な取引条件の変更は、独占禁止法の「優越的地位の乱用」に抵触する可能性があります。

例)フリーランスの編集者(免税業者)

契約している出版社から「免税のままなら単価を下げる」と通告される。今まで通り、仕事を続けるには単価切り下げを受け入れるしかない。

中止しかない!インボイス

インボイス反対の声は大きく高まり、インボイス制度を考えるフリーランスの(STOP!インボイス)が国内最多となる54万筆超の署名を集め、大阪でもSTOP!インボイスデモが取り組まれました。インボイス実施後も運動はつづいています。みなさんも、インボイス中止させるために一緒に声をあげましょう。

全商連・インボイス廃止署名

誰でも取り組める方法として、署名(こちら)があります。お近くの民商にお届けください。

STOP!インボイス・オンライン署名

《STOP!インボイス》多様な働き方とカルチャーを衰退させるインボイス制度に抗議します

民商の取り組み紹介

知識と経験を活かして独立開業 福井さんはオーガニック商品の販売を従業員と二人三脚で行っています。もともと務めていた会社から独立開業。会社員時代から常に商品に対する勉強し、販売活動を行ってきました。お客さんからは好評で、独立後も常連として長年...