家族専従者の働き分を認めない「所得税法56条」は廃止すべきです

2019.02.28

中小業者に重税となる税制の仕組みの一つに「所得税法第56条」があります。これは、生計を一にする個人事業主と家族専従者の働き分(自家労賃)を税法上、必要経費として認めない法律です。

そして所得税法57条では、青色申告の「特典」として、税務署長への「届出」と「承認」の下で、家族専従者の給与を必要経費に算入することが認められています。(取り消される場合もあります)

このように、申告の仕方や課税する側の「承認」によって、一人の人間の働き分が認められたり、認められなかったりするという税制は人権問題であり、あまりにも時代遅れです。

ドイツやフランス、アメリカなどでは事業主と家族専従者の働き分は当然の権利として必要経費として認められています。

民商は家族専従者の働き分を必要経費に認めることを国や自治体に働きかけており、所得税法56条の廃止を求める自治体の意見書採択は513自治体になりました(県・市・町・村議会)。

各党派・会派で「56条廃止」の賛同が年々広がっています。

現在、白色専従者控除は配偶者が86万円、その他家族は50万円までしか認められていません。

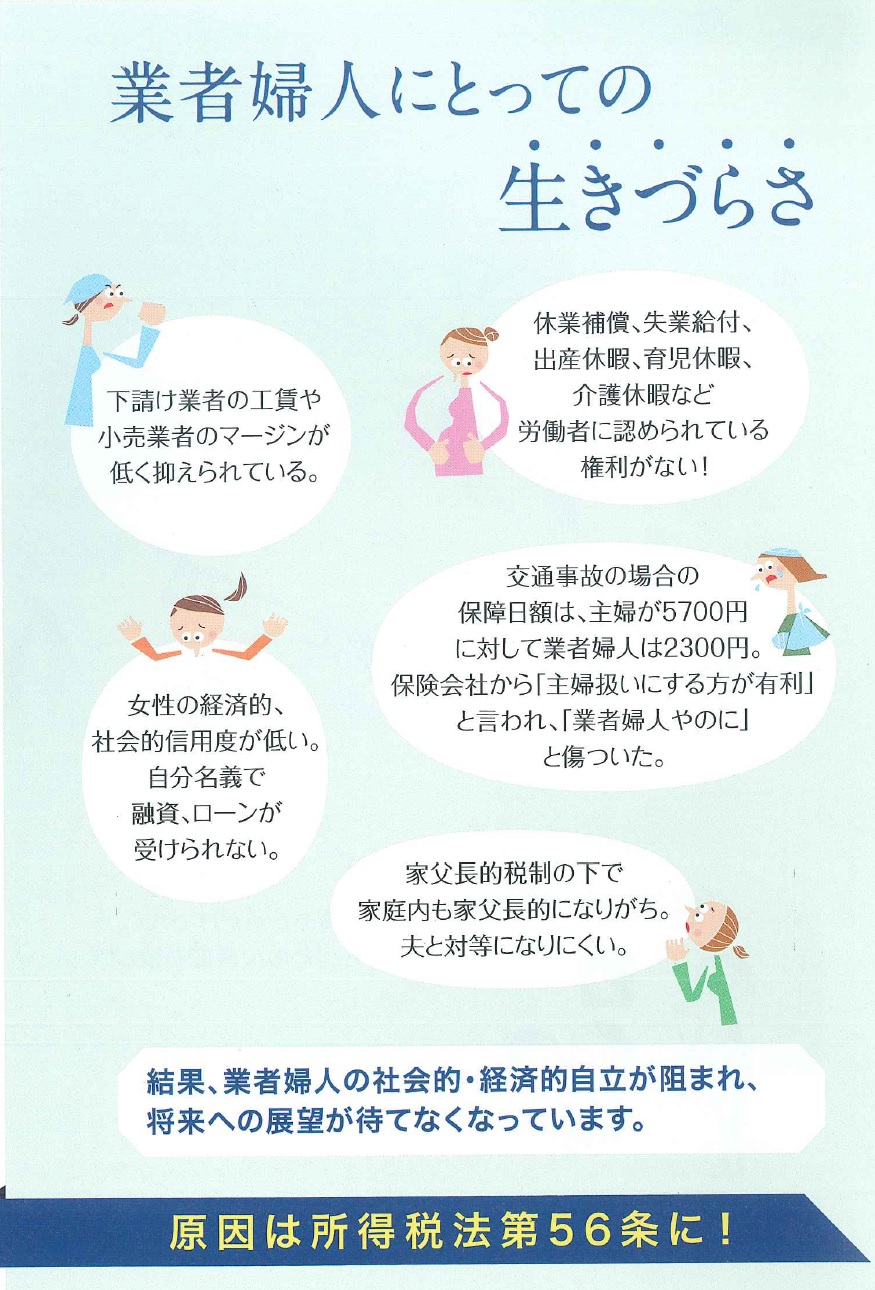

1日8時間、週5日勤務で妻が働いている場合、専従者控除を時給に換算すると約448円で、大阪の最低賃金936円をはるかに下回っています。また家業に従事する子どもたちも「住宅ローンが組めない」、「自分名義の通帳が作れない」などの不利益があり、家族専従者の人権・労働・自立を否定する56条は一刻も早く廃止すべきです。

さらに家族専従者の8割が妻などの女性であり(総務省統計)、「所得税法56条は女性の経済的自立を阻害しているので見直すべき」と、国連の女性差別撤廃委員会からも強く勧告されています。

自家労賃を否定する56条の弊害はまだあります。中小業者に発注する単価や工賃で、「労賃」が無視されるので、安い単価・工賃を押し付けられる温床にもなり、「普通に働けば人間らしく生活できる」賃金の基準を崩すことにもつながります。

日本の課税最低限は低く中小業者は朝から晩まで働いていても労働者のような「給与所得控除」がなく重税になっています。労働者・自営業者・フリーランス・・など、どんな働き方であっても安心して生活できるよう、基礎控除や配偶者控除の引き上げが求められています。民商は基本的人権や平和的生存権を指向する憲法と合致した民主的な税制を目指して運動しています。