2023.06.09

免税業者のインボイス登録が一向にすすまない中、国税庁はいろいろな特例制度をつくって、登録をすすめようと躍起になっています。しかし、新たな納税と事務負担という根本的な問題は何も解決していません。

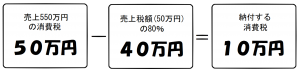

免税業者が使える『2割特例』

一般課税方式・簡易課税方式の計算に変えて、売上税額の20%を納税する特例です。

特例を使うには、消費税の申告書に2割特例適用の旨を記入します。事前の届け出は不要です。ただし、特定期間(前年の上半期)の売上が1000万円超など、特例を使えない場合があります。消費税の負担は軽減されますが、2023年(令和5年)分~2026年(令和8年)分の申告の期間限定です。

●少額の取引ならインボイスの保存不要

税込1万円未満の取引なら、帳簿のみで仕入税額控除が可能です。

免税事業者からの取引でも有効です。

2023年(令和5年)10月1日~2029年(令和11年)9月30日の期間限定です。

【注意①】取引ごとの税込金額で判定します。商品ごとの金額では判定しません。

【注意②】基準期間の課税売上が1億円以下(又は特定期間の課税売上が5000万円以下)が条件です。

ほとんどの免税事業者が、まだ「登録するか、登録せずに価格交渉をするか…」と対応を悩んでいます。消費税の負担額を計算シートで試算しましょう。

インボイス実施は止められる!中止の運動を広げよう

▶6.14STOP!インボイス大阪一揆 なんば高島屋前 18:00~

インボイス相談会・学習会も開催中