2019.12.06

- 給与の全額差押えは法律で禁止されている

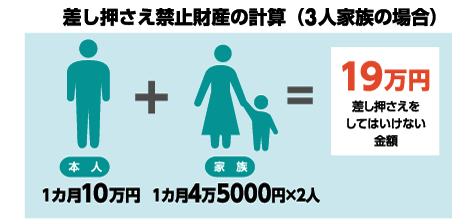

税金や国保料、社会保険料などの滞納で差押えが増えています。しかし、差押えにもルールがあります。国税徴収法は、滞納者の最低限の生活を保障し、生業を維持する観点から、差押えしてはいけない財産を定めており、給与や 年金は差押え禁止額(本人月10万円+扶養家族一人につき月4.5万円)を残して差押えする必要があります(国税徴収法76条、国税徴収法施行令34条)。

年金は差押え禁止額(本人月10万円+扶養家族一人につき月4.5万円)を残して差押えする必要があります(国税徴収法76条、国税徴収法施行令34条)。

- 給与口座なら差押えは可能?

しかし、「給与などの差押え禁止財産でも、いったん口座に振り込まれれば一般の財産と同じなので全額差押えが可能」との考えで、差押え禁止額を残さずに給与口座を全額差押えする事例が増えています。

現在、給与支払いの約9割は銀行振り込みです。このような考えがまかり通れば、国民の最低限の生活は脅かされ、法律の差押え禁止規定は有名無実化します。

- 「給与口座の全額差押えは違法」大阪高裁で画期的判決!

そのような中、今年9月26日に大阪高裁で画期的判決が出されました。草津税務署が、所得税滞納者の給与口座を給与振込日の2日後に全額差押えた事案で、大阪高裁が「国税徴収法の差押禁止の趣旨に反するものとして違法」と判断したのです。

判決文は、「原則として、給料等が金融機関の口座に振り込まれることによって発生する預金債権は差押え禁止債権としての属性を承継するものではない…」と前置きした上で、「しかし、給料等が受給者の預金口座に振り込まれて預金債権になった場合であっても、国税徴収法76条1項及び2項が給与生活者等の最低生活を維持するために必要な費用等に相当する一定の金額について差押えを禁止した趣旨に鑑みると、具体的事情の下で、…差押え処分が、実質的に差押えを禁止された給料等の債権を差押えたものと同視することができる場合には、…差押え禁止の趣旨に反するものとして違法となる…」と述べました。

そして大阪高裁は、今回の草津税務署の差押えは①税務署員の認識(給与口座であるとの認識、給料日の認識など)②預金の状況(預金の大部分は給与を原資とする)から判断して「実質的に差押えを禁止された給料等の債権を差し押さえたものと同視することができる…。…差押え禁止の趣旨に反するものとして違法…」との判決を下したのです。

- 国保料や社会保険料の滞納でも活用しよう

今回の大阪高裁判決は所得税の滞納事案ですが、差押え禁止財産について定めた国税徴収法は、税金だけでなく、国保料や社会保険料の滞納でも活用できます。

「給与口座を差押えられて生活できない」の相談は民商へ。国税徴収法には、差押え禁止規定以外にも活用できる条文があります。「税金や国保料が払えない」「一括納付を強要された」「差押え予告が届いた」「売掛金を差押えられた」などの場合も、民商へご相談ください。